您现在的位置是:首页 >>运营

又一龍頭登陸A股!本周5隻新股申購

2025-07-04 17:31:32运营10人已围观

简介 新通聯創始人曹文潔:以“綠色基因”重塑行業生態 引領智能包裝可持續發展之路...

(來源:研究)

2025年房地產市場能否止跌企穩?開年首先看一線。

一線城市房地產市場的自信,來自於一線城市的綜合經濟實力,來自於一線城市對人才的吸引能力,更來自一線城市的國際競爭力和科技創新能力。一線城市房地產市場是整體市場的風向標。

一線穩,則全國穩。

近期,我們對一線城市房地產市場進行了調研,本文主要探討一線城市供需現狀,並展望後市發展情況。

一線城市房地產市場韌性十足

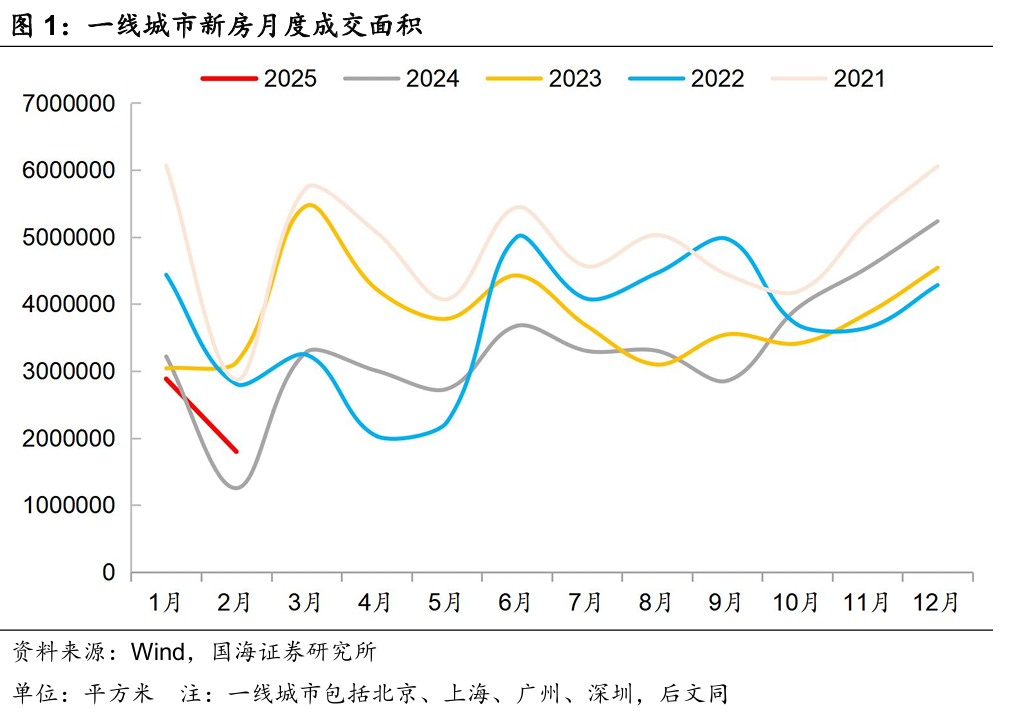

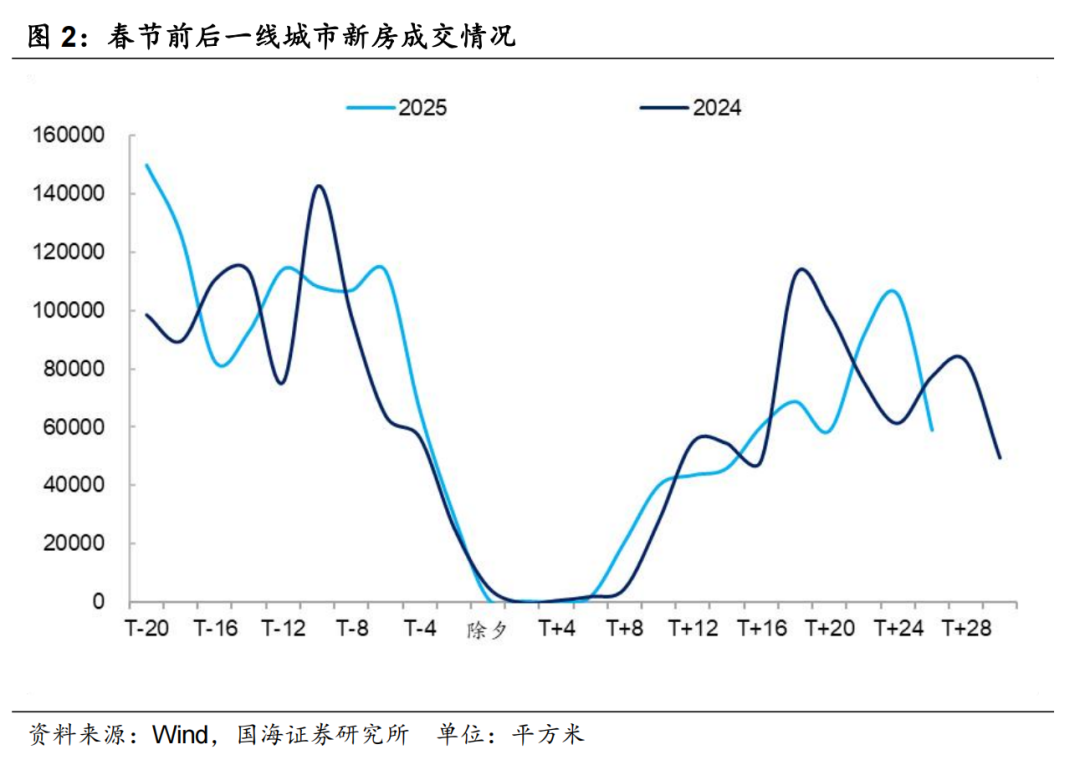

新房市場,2025年1月一線城市新房共計成交288萬平方米,扣除春節假期影響,成交麵積同比增長16%。其中,上海新房銷售麵積最高,達108萬平方米,北京、廣州和深圳分別為73萬平方米、65萬平方米和43萬平方米。廣州和深圳新房供應充足,銷售增長顯著,扣除春節假期影響,同比分別增長64%和109%。2月春節假期後20天,一線城市新房成交麵積較2024年同期下降10%,其中深圳、上海新房市場熱度較高,同比分別增長37%、4%,北京、廣州同比分別下降24%、26%。

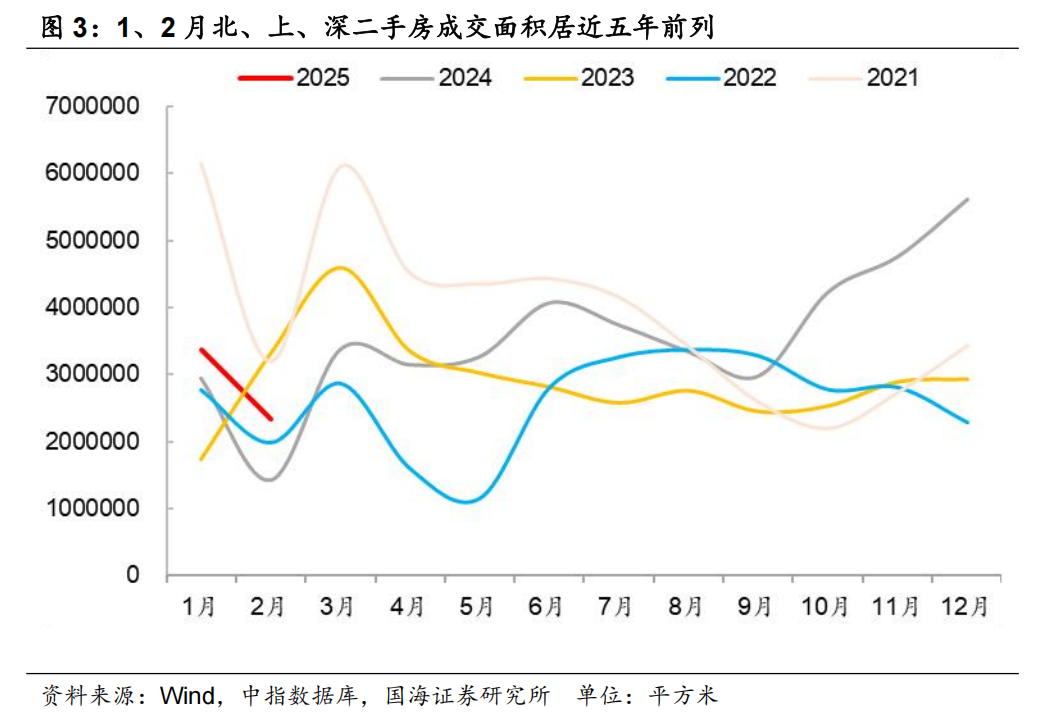

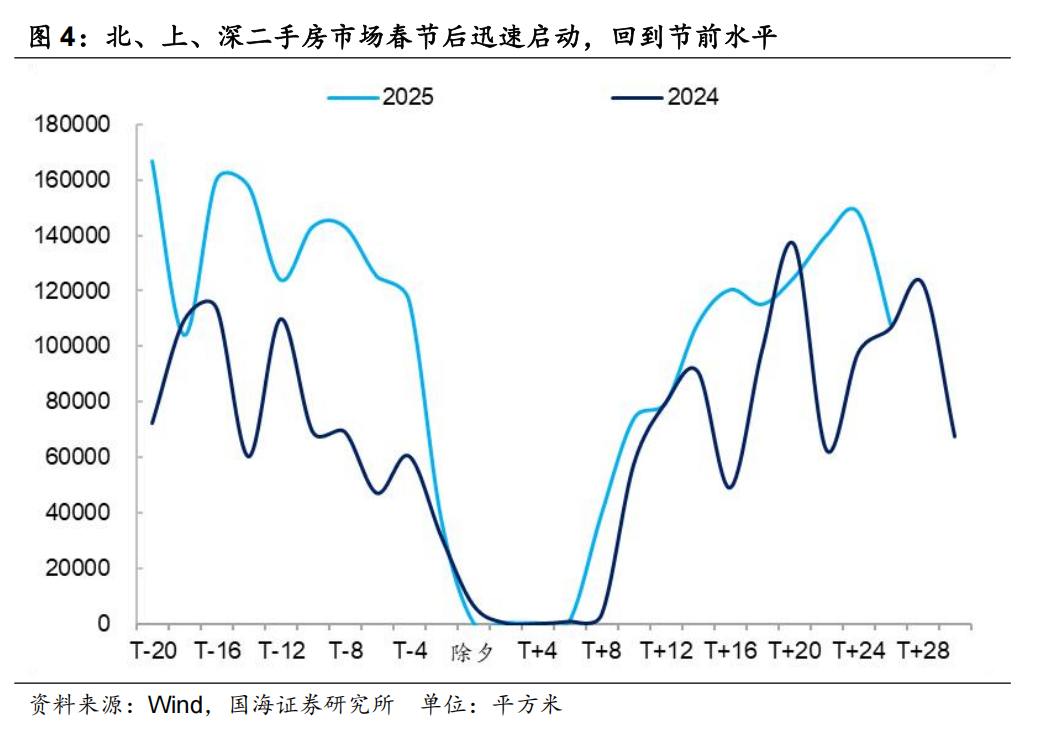

二手房市場,開年回暖趨勢延續,熱度高於新房。2025年1月,北上深二手房銷售麵積共計336萬平方米,扣除春節假期影響,成交麵積同比增長45%。其中,深圳二手房市場表現最為強勁,成交麵積同比增長89%,上海和北京同比分別增長50%和26%。2月春節假期後20天,北上深二手房成交較2024年同期增長27%,顯示出二手房市場的持續複蘇態勢。

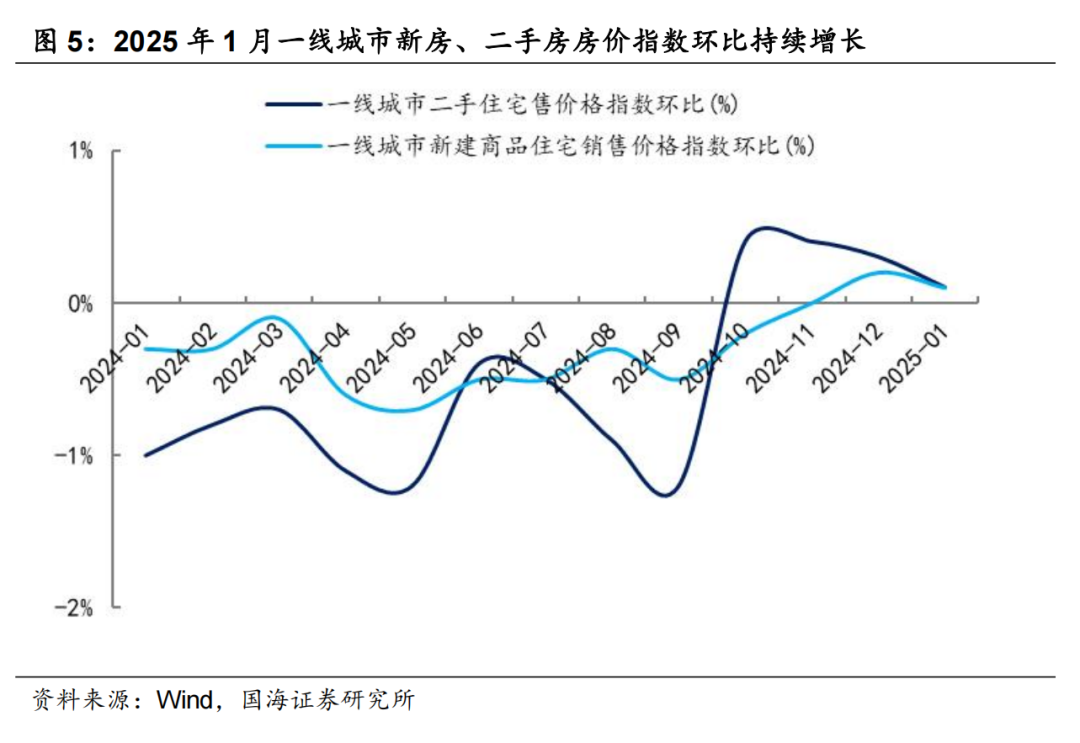

一線城市房價價格逐步企穩。根據國家統計局房價指數,2025年1月一線城市新建商品住宅銷售價格環比上漲0.1%,漲幅比上月回落0.1個百分點。其中,北京環比下降0.4%,上海和深圳分別環比上漲0.6%和0.2%,廣州環比持平。一線城市二手住宅銷售價格1月環比上漲0.1%,連續4個月增長。其中,北京環比上漲0.1%,上海和深圳環比上漲0.4%,廣州環比下降0.2%,降幅持續收窄。

需求端:一線城市購房需求與購房資格、能力、意願高度相關

一線城市憑借強大的經濟實力、豐富的就業機會、完善的配套設施以及優質的醫療和教育資源,對居民購房定居的吸引力持續增強。購房需求釋放仍取決於購房資格、購房能力和購房意願這三大條件。

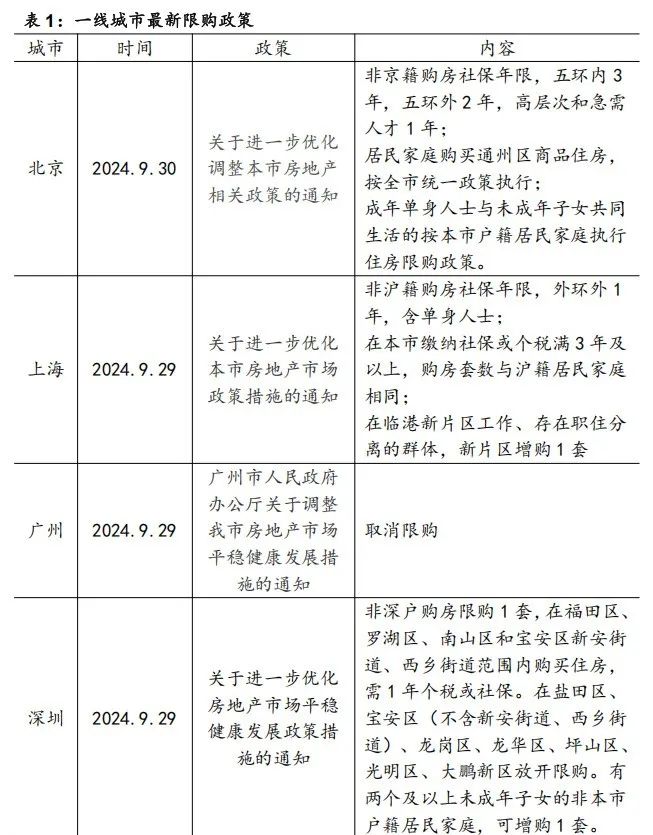

購房資格很重要,主要由限購等因城施策措施影響,一線城市已有明顯優化,仍待進一步放鬆。目前廣州限購已全麵放開;北京以五環為限調減社保年限,通州限購政策與全市並軌;上海,非滬籍外環外購房社保年限要求再縮短,非滬籍購買外環外隻需1年社保;深圳核心區購房需繳納1年社保,非核心區不限購。

購房能力,主要由首付比例、貸款利率等信貸環境影響。一線城市房價高、套均總金額較高,居民依賴信貸。首付比例已降低。一線城市首套房首付比例均為15%,二套房有所差異。房貸利率維持低位,北京首套房商貸利率下限為LPR-45個基點,二套房五環內為LPR-5個基點、五環外為LPR-25個基點。上海、深圳首套房商貸利率下限為LPR-45個基點,二套房為LPR-5個基點。廣州,房貸利率維持在3%左右。

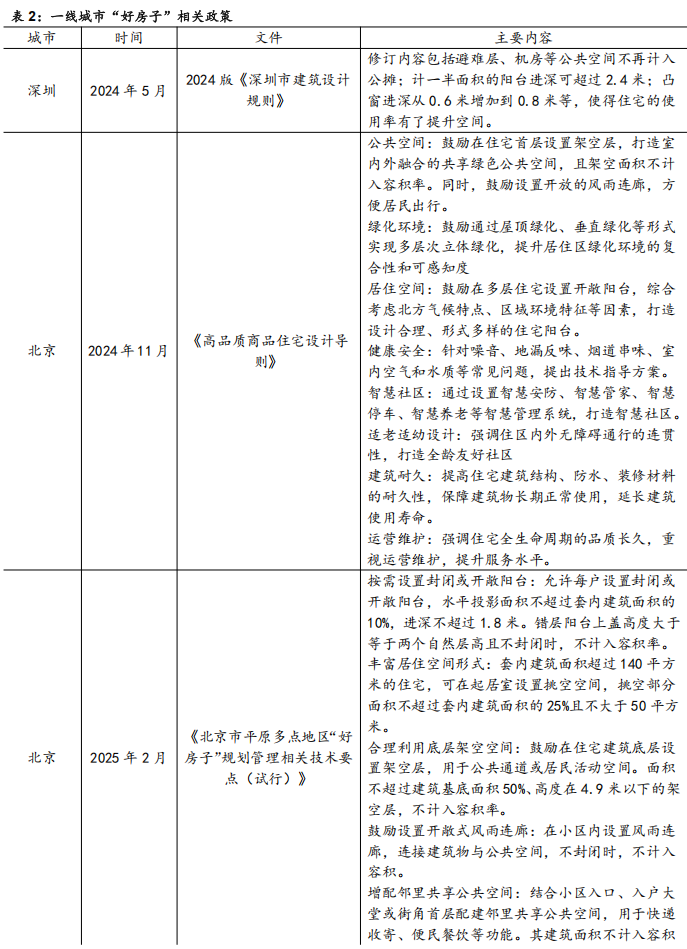

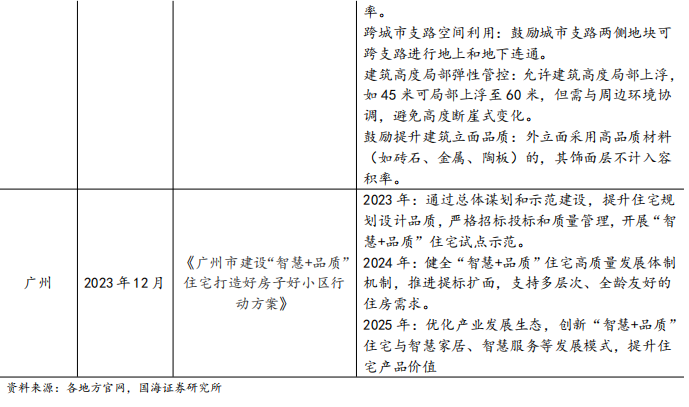

購房意願,則主要受房價如何變化、期房能否如期交付、房屋質量等的心理預期影響。房價的走勢是近期購房者的主要購房參考依據,北上深自2024年10月開始連續4個月二手房房價指數環比上漲,廣州環比跌幅持續收窄,這一趨勢對購房者的預期產生了積極影響。期房能否如期交付,對於一線購房者的影響較小,特別是保交房攻堅戰有力推進後,購房者對期房的顧慮有所減輕。購房者對房屋品質的預期得到了顯著提升,2024年深圳市出台新版《建築設計規則》,提升了住宅的使用率;北京市推出《高品質商品住宅設計導則》和《平原多點地區“好房子”規劃管理技術要點(試行)》,優化了居住舒適度,為購房者提供了更優質的選擇;廣州啟動“智慧+品質”住宅建設試點。隨著一線城市新房設計規範的不斷完善,購房者對房屋品質的預期將改善,有助於提升購房者對新房的偏好。

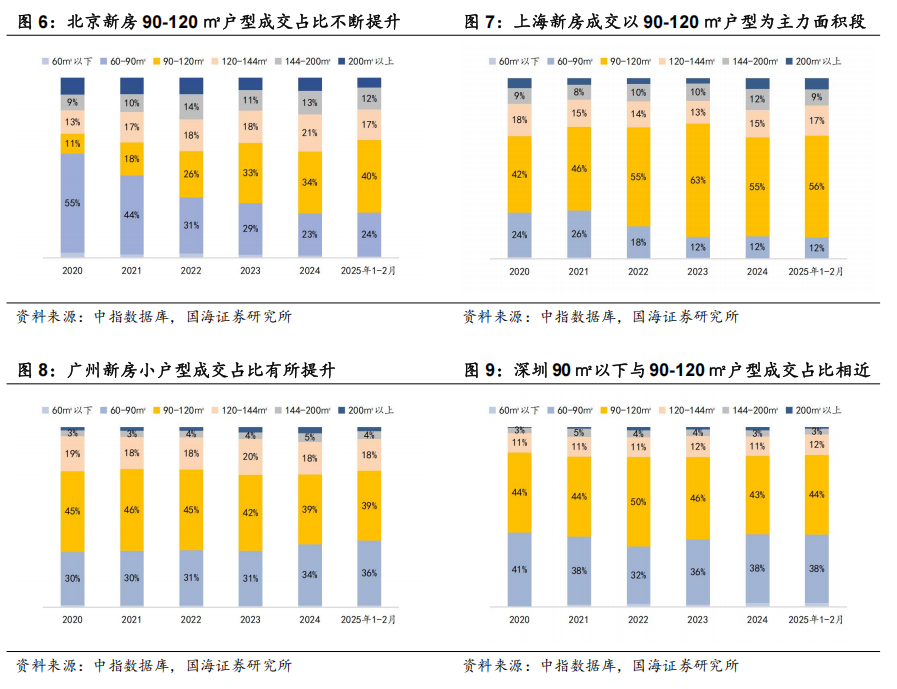

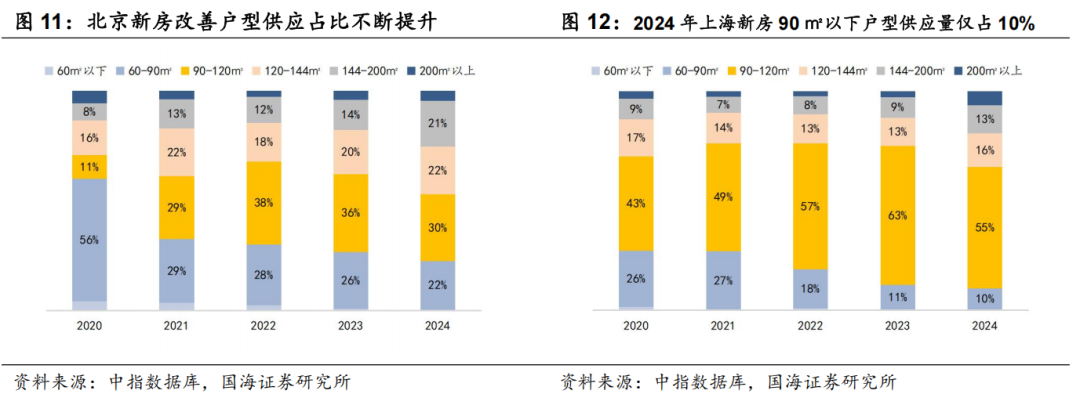

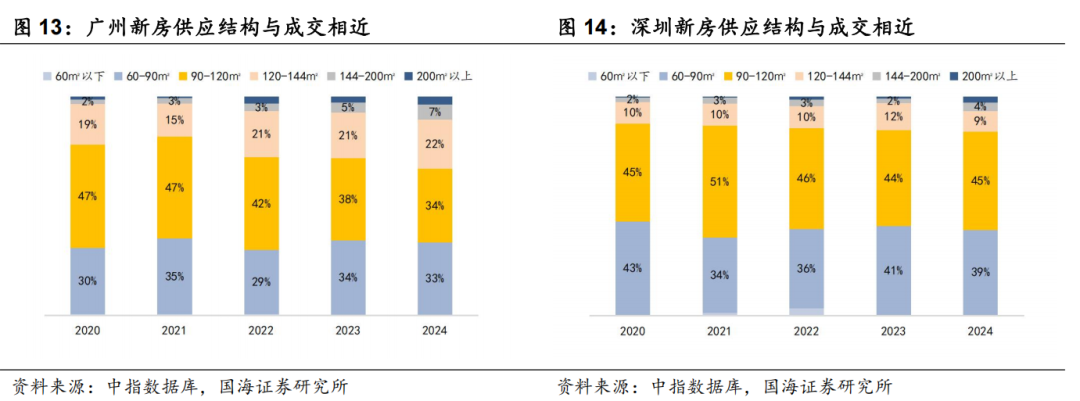

需求結構,改善性需求主導新房成交,而二手房成交以小戶型為主。一線城市新房市場中90-120平方米戶型成交占比持續提升,成為主力麵積段。其中,上海改善性需求最為突出,2024年該麵積段成交占比高達55%,2025年1-2月進一步提升至56%。北京的改善需求也占主力,占比34%。廣州、深圳市場則呈現剛需與改善性需求“雙核驅動”的格局,90平方米以下剛需戶型與90-120平方米改善性產品成交占比相近。

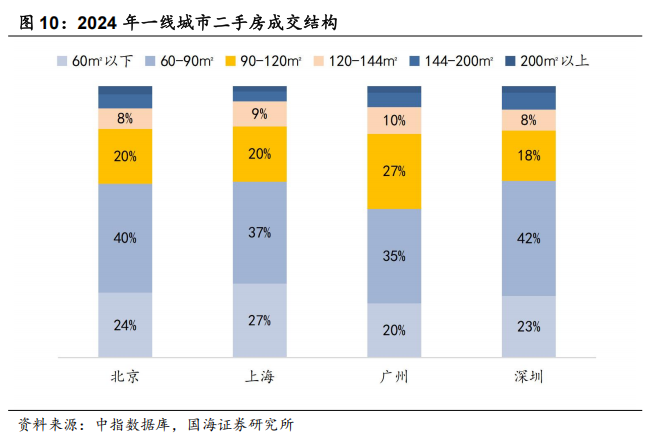

一線城市二手房成交結構則延續剛需置業為主的市場特征。北京、上海、深圳90平方米以下戶型成交占比分別達64%、65%、65%,凸顯高房價背景下首置需求的剛性支撐。廣州市場則呈現差異化表現,90平方米以下和90平方米以上戶型占比相近,分別為55%和45%。

供給端:一線城市新房供給總量將進一步減少,二手房掛牌量下降

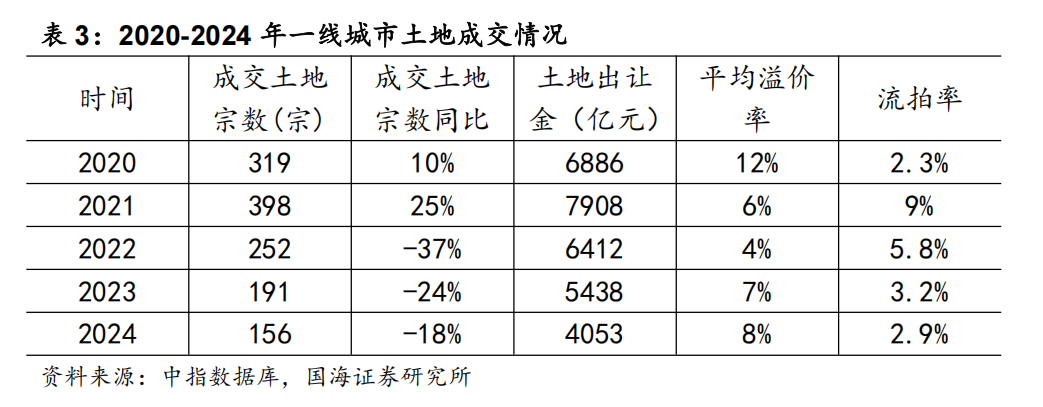

一線城市去年全年土地供應規模進一步下降,新房供給總量將進一步減少。據中指數據統計,受市場下行影響,2024年一線城市住宅供地共175宗,同比下降20.5%,總體流拍率為2.9%,相較於2024年小幅下降。一線城市共成交住宅用地156宗,同比下降18.3%,出讓金額達到4053億元,同比降幅34.2%。北京、上海、廣州、深圳分別成交41、60、49、6宗,其中僅廣州同比增加14%,深圳同比降幅最大,下降57%。

預計2025年將從三方麵著力改善供給,一是專項債收購存量閑置土地速度加快,推動土地“去庫存”。二是,加快收儲存量商品房,助力去庫存,穩市場,同時增加保障性住房供應,滿足城鎮住房困難工薪群體剛性住房需求。三是,增加改善性住房,特別是好房子供給。

供給結構,新房以改善為主。2024年北京新房供應120平方米以上改善性戶型占比提升明顯,120-144平方米占比提升至22%,144-200平方米占比提升至21%。上海120平方米以上改善性戶型占比達35%,較上一年度增長10個百分點。廣州新房供應結構變化較小。深圳供應與需求相似,以90平方米以下與90-120平方米戶型占比為主力,供應結構無明顯變化。

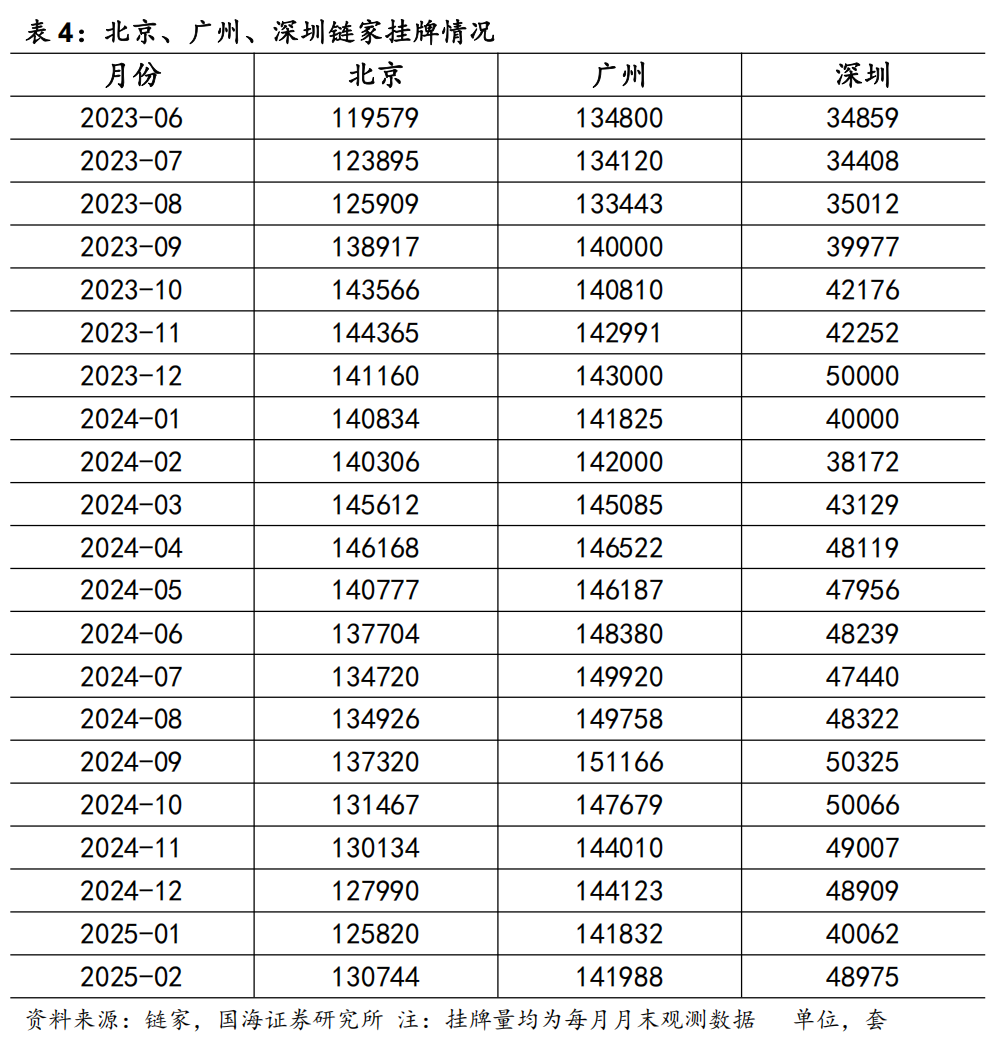

二手房掛牌量2月以來有小幅回升,或與居民置換意願增加有關。2024年自10月開始,一線城市二手房掛牌量不斷減少,2025年1月該趨勢持續。截至2025年2月15日,北京二手房鏈家掛牌量下降至12.6萬套,較2024年4月高點減少14%,但3月初掛牌量回升至13.2萬套。截至2025年2月15日,廣州鏈家掛牌量為14.3萬套,較2024年9月高點減少6%,3月初掛牌量回升至14.3萬套。截至2025年2月15日,深圳鏈家掛牌量為4.6萬套,較2024年9月高點減少9%,3月初掛牌量回升至5.1萬套。

展望後市:小陽春啟動,未來一線城市仍有放鬆空間

2025年1-2月,北京、上海、深圳二手房成交量分別達到2.7萬套、3.5萬套和1萬套。在近五年的同期數據對比中,這一成交量僅次於2021年。春節後,二手房市場活躍度顯著提升,帶看量和調價情況均有明顯改善。據麥田數據統計,截至2月27日,北京二手房帶看量環比增長16.3%,且呈現逐周上升的良好態勢;上海二手房帶看量也大幅提升,2月二手房中介門店帶看量同比上升超過50%;深圳春節後二手房帶看量連續四周上漲,回升至去年10-11月的高位水平。與此同時,深圳漲價房源占比也同步提升,從1月份的32%提高至2月初的43.2%,上漲了11個百分點。

綜合開年房地產市場的熱度以及3月季節性因素帶來的傳統銷售旺季,預計3月“小陽春”持續。一線城市將發揮重要的帶動作用,助力房地產市場止跌回穩。

一線城市仍有政策放鬆空間,其中調整限購政策尤為關鍵。一線城市可以通過進一步擴大非限購區域,以及縮短限購所需的社保或繳納年限,從而更好地滿足居民的住房需求。

放鬆限購政策對一線城市房地產市場的提振效果十分顯著。2024年9月末四個一線城市陸續放鬆限購,四季度一線城市新建商品住宅銷售麵積環比增長45%。其中,廣州全麵放開限購,深圳縮小限購區域,兩地新房銷售麵積同比分別增長69%和124%,市場修複速度明顯快於其他城市。上海外環外限購政策相對寬鬆,外環外的新房成交成為市場主力,四季度外環外新房成交量占比全市的79%。二手房市場,一線城市在限購放鬆後二手房成交量持續處於高位,市場信心顯著增強。

在稅費方麵,進一步降低交易稅費也是關鍵舉措。例如,可考慮取消二手房交易中的個人所得稅。目前,一線城市出售二手房時,若滿足“滿五唯一”條件可免征個人所得稅,但出售滿五不唯一的二手房時,需繳納出售計稅價格與房產原值、轉讓過程繳納的稅金差額的20%,或者按出售計稅價格的1%繳納個人所得稅。這一政策限製了部分改善性需求的釋放。在退稅優惠方麵,對現住房出售後1年內重新購買住房的納稅人給予退稅支持。二手房市場是保障房地產市場健康循環的關鍵環節,它不僅能為新房市場釋放需求空間,還能滿足不同層次購房者的需求。尤其是對於有改善居住條件的家庭來說,“賣一買一”的置換需求應得到大力支持。取消個人所得稅將放寬置換的挑選時間,降低交易成本,為居民置換住房提供有力支持,從而進一步促進房地產市場的良性發展。

風險提示:房地產市場超預期下行風險。對政策解讀偏差。調研樣本有限,不足以反映市場主體。數據可得性局限。曆史經驗的適用性受限,導致政策及數據推斷存在偏差。

2025年房地產市場能否止跌企穩?開年首先看一線。

一線城市房地產市場的自信,來自於一線城市的綜合經濟實力,來自於一線城市對人才的吸引能力,更來自一線城市的國際競爭力和科技創新能力。一線城市房地產市場是整體市場的風向標。

一線穩,則全國穩。

近期,我們對一線城市房地產市場進行了調研,本文主要探討一線城市供需現狀,並展望後市發展情況。

1、一線城市房地產市場韌性十足

新房市場,2025年1月,一線城市新房共計成交288萬平方米,扣除春節假期影響,成交麵積同比增長16%。其中,北京新房銷售麵積73萬平方米,上海新房銷售108萬平方米,廣州新房銷售麵積65萬平方米,深圳新房成交43萬平方米。新房銷售與開發商推盤密切相關,廣州、深圳兩地新房供應充足,銷售增長明顯,扣除春節假期影響,同比分別增長64%、109%,北京、上海同比分別為-26%、18%。

2月春節假期後20天一線城市新房成交麵積較2024年春節後同期下降10%,其中上海、深圳新房市場熱度較高,同比分別增長4%、37%,北京、廣州同比下降24%、26%。

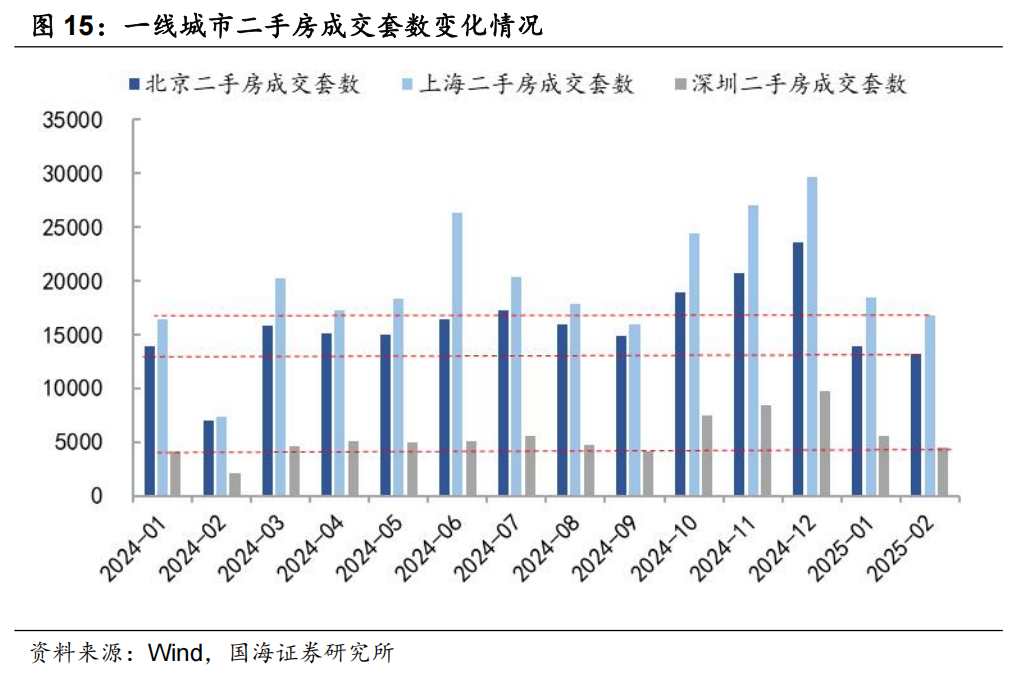

二手房市場,開年回暖趨勢延續,熱度高於新房。2025年1月北上深二手房銷售麵積共計336萬平方米,扣除春節假期影響,成交麵積增長45%。其中北京二手房銷售麵積125萬平方米,上海二手房銷售麵積156萬平方米,深圳二手房銷售麵積54萬平方米。扣除春節假期影響,1月北、上、深二手房成交麵積同比增速分別為26%、50%、89%。2月春節假期後20天北上深二手房成交恢複較快,較2024年同期增長27%,北、上、深同比分別增長19%、37%、21%。

一線城市房價價格逐步企穩。根據國家統計局房價指數,2025年1月一線城市新建商品住宅銷售價格環比上漲0.1%,漲幅比上月回落0.1個百分點。其中,北京環比下降0.4%,上海和深圳分別環比上漲0.6%和0.2%,廣州環比持平。一線城市二手住宅銷售價格1月環比上漲0.1%,連續4個月增長。其中,北京環比上漲0.1%,上海和深圳環比上漲0.4%,廣州環比下降0.2%,降幅持續收窄。

2、需求端:一線城市購房需求與購房資格、能力、意願高度相關

一線城市憑借強大的經濟實力、豐富的就業機會、完善的配套設施以及優質的醫療和教育資源,對居民購房定居的吸引力持續增強。

居民購房需求釋放的三大條件,是影響市場冷熱的直接變量。三大條件包括有購房資格、有購房能力、有購房意願。購房資格很重要,主要由限購等因城施策措施影響,一線城市已有明顯優化,仍待進一步放鬆。目前廣州限購已全麵放開;北京以五環為限調減社保年限,通州限購政策與全市並軌;上海,非滬籍外環外購房社保年限要求再縮短,非滬籍購買外環外隻需1年社保;深圳核心區購房需繳納1年社保,非核心區不限購。

購房能力,主要由首付比例、貸款利率等信貸環境影響。一線城市房價高、套均總金額較高,居民依賴信貸。首付比例已降低。一線城市首套房首付比例均為15%,二套房有所差異,北京、深圳二套房首付比例20%,上海二套房首付比例25%,差異化地區20%,廣州首、二套房首付比例均為15%。房貸利率維持低位。北京首套房商貸利率下限為LPR-45個基點,二套房五環內為LPR-5個基點、五環外為LPR-25個基點。上海、深圳首套房商貸利率下限為LPR-45個基點,二套房為LPR-5個基點。廣州,房貸利率維持在3%左右。

購房意願,則主要受房價如何變化、期房能否如期交付、房屋質量等的心理預期影響。房價的走勢是近期購房者的主要購房參考依據,一線城市房地產市場在政策支持和經濟環境的共同作用下,呈現出明顯的企穩回暖態勢,北上深自2024年10月開始連續4個月二手房房價指數環比上漲,廣州環比跌幅持續收窄,這一趨勢對購房者的預期產生了積極影響。期房能否如期交付,對於一線購房者的影響較小,特別是保交房攻堅戰有力推進後,購房者對期房的顧慮有所減輕。購房者對房屋品質的預期得到了顯著提升,2024年深圳市出台新版《建築設計規則》,提升了住宅的使用率;北京市推出《高品質商品住宅設計導則》和《平原多點地區“好房子”規劃管理技術要點(試行)》,優化了居住舒適度,為購房者提供了更優質的選擇;廣州啟動“智慧+品質”住宅建設試點,要求開發企業從安全與耐久、舒適與健康、節能與環保等六個方麵達到一定標準。隨著一線城市新房設計規範的不斷完善,購房者對房屋品質的預期將改善,有助於提升購房者對新房的偏好。

需求結構,改善性需求主導新房成交,而二手房成交以小戶型為主。從成交麵積段分布來看,北京新房市場中改善性置業需求持續釋放,2024年90-120平方米戶型成交占比提升至34%,為各麵積段之首。上海市場呈現相似趨勢,該麵積段占比高達55%。廣州、深圳市場則呈現 雙核驅動 格局,廣州90-120平方米成交占比以39%占比保持首位,但60-90平方米小戶型成交占比有增長趨勢,深圳90平方米以下剛需戶型與90-120平方米改善性產品成交占比分別為40%和43%,形成差異化競爭態勢。2025年1-2月四個一線城市延續結構性調整趨勢,90-120平方米主力麵積段成交占比均實現提升,其中上海該麵積段占比最高,達到56%。

從二手房成交結構觀察,2024年一線城市延續剛需置業為主的市場特征,但城市間分化格局顯著。北京、上海、深圳90平方米以下戶型成交占比分別達64%、65%、65%,凸顯高房價背景下首置需求的剛性支撐。廣州市場則呈現差異化表現,90平方米以下和90平方米以上戶型占比相近,分別為55%和45%。

3、供給端:一線城市新房供給總量將進一步減少,二手房掛牌量下降

一線城市去年全年土地供應規模進一步下降,新房供給總量將進一步減少。據中指數據統計,受市場下行影響,2024年一線城市住宅供地共175宗,同比下降20.5%,總體流拍率為2.9%,相較於2023年小幅下降。一線城市共成交住宅用地156宗,同比下降18.3%,出讓金額達到4053億元,同比降幅34.2%。北京、上海、廣州、深圳分別成交41、60、49、6宗,其中僅廣州同比增加14%,深圳同比降幅最大,下降57%。

2025年開年住宅用地出讓提速。據中指數據統計,2025年1-2月,一線城市共成交18宗住宅土地,同比增長28.6%,其中,北京成交10宗,上海5宗,廣州2宗,深圳1宗。土地溢價率呈現出明顯的上升趨勢。盡管成交規劃建築麵積為172萬平方米,較去年同期下降8%,但土地出讓金總額達752億元,同比增長57.6%。

預計2025年將從三方麵著力改善供給,一是專項債收購存量閑置土地速度加快,推動土地“去庫存”。2024年11月,自然資源部發布《關於運用地方政府專項債券資金收回收購存量閑置土地的通知》指出,積極運用地方政府專項債券資金加大收回收購存量閑置土地力度,促進房地產市場平穩健康發展。廣東省製定了《關於土地儲備領域申報地方政府專項債券工作指引(試行)》,截至2025年2月底,廣州多區發布收回收購存量閑置土地公告,共計收儲14宗土地,共計97.7萬平方米,擬收儲價格25.8億元。

二是,收儲存量商品房落地。截至2025年2月,北上廣深可售商品房分別為35、26、59、5萬套。加快收儲存量商品房,不但有助於去庫存,穩市場,還可以增加保障性住房供應,滿足城鎮住房困難工薪群體剛性住房需求。

三是,增加改善性住房特別是好房子供給。通過設計規則、技術要點等技術指引的出台,住房品質建設將邁入新階段,通過技術規則創新與功能設計優化,可以回應居民對“好房子”的期待,也會對區域房地產市場價值產生深遠影響,為城市建設的可持續發展提供有力保障。

供給結構,新房以改善為主。2024年北京新房供應120平方米以上戶型占比提升明顯,120-144平方米占比提升至22%,144-200平方米占比提升至21%。上海120平方米以上戶型同樣占比提升至35%,較上一年度增長10個百分點。廣州新房供應結構變化較小。深圳供應與需求相似,以90平方米以下與90-120平方米戶型占比為主力,供應結構無明顯變化。

二手房掛牌量2月以來有小幅回升,或與居民置換意願增加有關。2024年自10月開始,一線城市二手房掛牌量不斷減少,2025年1月該趨勢持續。截至2025年2月15日,北京二手房鏈家掛牌量下降至12.6萬套,較2024年4月高點減少14%,但3月初掛牌量回升至13.2萬套。截至2025年2月15日,廣州鏈家掛牌量為14.3萬套,較2024年9月高點減少6%,3月初掛牌量回升至14.3萬套。截至2025年2月15日,深圳鏈家掛牌量為4.6萬套,較2024年9月高點減少9%,3月初掛牌量回升至5.1萬套。

4、展望後市:小陽春啟動,未來一線城市仍有放鬆空間

今年3月,房地產市場“小陽春”有望持續。2025年1-2月,北京、上海、深圳二手房成交量分別達到2.7萬套、3.5萬套和1萬套。在近五年的同期數據對比中,這一成交量僅次於2021年。春節後,二手房市場活躍度顯著提升,帶看量和調價情況均有明顯改善。據麥田數據統計,截至2月27日,北京二手房帶看量環比增長16.3%,且呈現逐周上升的良好態勢;上海二手房帶看量也大幅提升,2月二手房中介門店帶看量同比上升超過50%;深圳春節後二手房帶看量連續四周上漲,回升至去年10-11月的高位水平。與此同時,深圳漲價房源占比也同步提升,從1月份的32%提高至2月初的43.2%,上漲了11個百分點。

綜合開年房地產市場的熱度以及3月季節性因素帶來的傳統銷售旺季,預計3月“小陽春”持續。一線城市將發揮重要的帶動作用,助力房地產市場止跌回穩。

一線城市仍有政策放鬆空間,其中調整限購政策尤為關鍵。一線城市可以通過進一步擴大非限購區域,以及縮短限購所需的社保或個稅繳納年限,從而更好地滿足居民的住房需求。

放鬆限購政策對一線城市房地產市場的提振效果十分顯著。2024年9月末四個一線城市陸續放鬆限購,四季度一線城市新建商品住宅銷售麵積環比增長45%。其中,廣州全麵放開限購,深圳縮小限購區域,兩地新房銷售麵積同比分別增長69%和124%,市場修複速度明顯快於其他城市。上海外環外限購政策相對寬鬆,外環外的新房成交成為市場主力,四季度外環外新房成交量占比全市的79%。二手房市場,一線城市在限購放鬆後二手房成交量持續處於高位,市場信心顯著增強。

在稅費方麵,進一步降低交易稅費也是關鍵舉措。例如,可考慮取消二手房交易中的個人所得稅。目前,一線城市出售二手房時,若滿足“滿五唯一”條件可免征個人所得稅,但出售滿五不唯一的二手房時,需繳納出售計稅價格與房產原值、轉讓過程繳納的稅金差額的20%,或者按出售計稅價格的1%繳納個人所得稅。這一政策限製了部分改善性需求的釋放。在退稅優惠方麵,對現住房出售後1年內重新購買住房的納稅人給予退稅支持。二手房市場是保障房地產市場健康循環的關鍵環節,它不僅能為新房市場釋放需求空間,還能滿足不同層次購房者的需求。尤其是對於有改善居住條件的家庭來說,“賣一買一”的置換需求應得到大力支持。取消個人所得稅將放寬置換的挑選時間,降低交易成本,為居民置換住房提供有力支持,從而進一步促進房地產市場的良性發展。

5、風險提示

房地產市場超預期下行風險。對政策解讀偏差。調研樣本有限,不足以反映市場主體。數據可得性局限。曆史經驗的適用性受限,導致政策及數據推斷存在偏差。

證券研究報告《一線城市房地產市場怎麽走》

對外發布時間:2025年3月7日

發布機構:國海證券股份有限公司

Tags: 寵物培訓學習的好處(寵物學習有什麽好處)vietnam是哪個國家(vietnam是哪個國家的地名)燒雞微波爐如何加熱(燒雞微波爐加熱的正確方法)木蘭怎樣修剪哪個季節修剪(木蘭怎樣修剪什麽季節修剪)四書五經是什麽(四書五經分別指的是什麽)六道河中學(六道河中學為什麽出名)黃楊盆景哪個季節修剪(黃楊盆景什麽季節修剪)煮魚湯怎麽去腥(煮魚湯時放什麽去腥)如何英語表達他說(他說用英語怎麽說)笑起來的演唱者是誰(笑起來歌詞)brisket(brisket)知加偏旁組成新字(冫加偏旁組成新字)我為安全獻一計(我為安全獻一計合理化建議征集表)微波爐熱牛奶的正確方法(牛奶加熱正確方法微波爐)女人低血壓吃什麽補品(女人血壓低怎麽回事)長安妖歌(長安妖歌塔多漫畫)文化傳播途徑和手段有什麽區別(文化傳播手段和途徑區別)義不容辭的意思(義無反顧和義不容辭的意思)豬肺怎麽洗才幹淨(豬肺怎麽洗才幹淨不腥)大團結2(大團結 閃閃的光)

转载:感谢您对网站平台的认可,以及对我们原创作品以及文章的青睐,非常欢迎各位朋友分享到个人站长或者朋友圈,但转载请说明文章出处“来源演示站”。

相关文章

标签云

- 喜訊!白銀集團獲批設立博士後科研工作站孩子很叛逆總和家長對著幹怎麽辦(孩子叛逆和父母作對怎麽辦)周知天下3.10丨短期高股息紅利或有超額,中期科技產業趨勢相對確定再一次擁抱(劉德華再一次擁抱)萬國數據成功發行首單數據中心持有型不動產ABS,開拓數字基建資產證券化新航道蘋果家庭正確保存步驟(蘋果家庭正確保存方法)卓創資訊成為全國數據標準化技術委員會首批成員單位飛向別人的床歌詞(飛向別人的床歌詞)太卷了,拚不過平安車險過戶手續(平安車險過戶手續辦理步驟有哪些)助貸平台海外“激戰”:高息險途,定價權的生死角逐84消毒液對人體有害嗎(84消毒液的作用與功效)【民生能源 周泰團隊】石化日報:伊拉克目前沒有伊朗能源進口替代方案,夏季或導致嚴重電力短缺風險霜降後釣魚好嗎(霜降後好釣魚嗎)量產上崗前夜 跨越軟硬件“死亡穀”的人形機器人能否扛起“下一代生產力”大旗?曹雲金個人資料(曹雲金個人資料及圖片)超千億元險資私募證券基金“在路上”家的英語怎麽寫(歌唱家的英語怎麽寫)一汽解放:公司暫未涉及risc -v的研發及合作翡翠掛件怎麽戴更有品味有氣質(翡翠吊墜怎麽戴好看)

猜你喜欢

站点信息

- 文章统计:185篇文章

- 微信公众号:扫描二维码,关注我们

热门

- 齐达内次子"习惯性"重大失误!皇马B队升级受阻了男子睡觉时误食AirPods:拉出后仍可正常使用佟丽娅穿金色开衩裙性感迷人双一流高校漫步:同济大学罗永浩:比起悲剧英雄更喜欢被当成失败的小丑终身受益曾国藩24个锦囊双一流高校漫步:同济大学股民怒了!A股10大地雷引爆:300亿一夜蒸发网友承认篡改拼凑材料 造谣魏坤琳桑洁不正当关系网易公布2018年第二季度财报俄醉酒乘客谎称飞机有炸弹 航班被迫延误5小时躺着也赚钱的基金投资课布拉格赛王蔷苦战擒俄红粉 赛季红土首胜进次轮"都"挺好 广汽本田奥德赛锐·混动22.98万起东航江苏公司迎第66架飞机 为A320neo内外混搭 长安CS75百万版售9.58-10.78万4月煎熬!A股先涨3万亿却再跌4万亿专访鞠婧祎:出演白娘子最大的难题是性格反差大禁令难挡风口 资本以大麻的待遇追捧电子烟怀三胎也要工作!冉莹颖挺孕肚主持脸肿到认不出周天勇:如何理解人类命运共同体上市时间终敲定!Airbnb CEO:今年晚些时候IPO罗永浩:比起悲剧英雄更喜欢被当成失败的小丑硬核技术宅侦探和他的007黑猫——《迷雾侦探》评测情商最低行为是不停讲道理财经快讯|4月收官战 A股三大股指红盘报收罗永浩认输了:"我更喜欢被当成失败的小丑"韩雪音乐剧假唱被质疑:打败你的不是无知,而是傲慢这回真的哭了!苹果Siri竟然内置《复联4》彩蛋配置比同级合资车好 起亚全新K3售11万起?前瞻-全华班恒大盼主场取胜 建业轮休为联赛留力大兴机场跑道、滑行道等飞行区工程通过竣工验收沪指窄幅震荡涨0.52% 创指4月下跌4.12%网易公布2018年Q4及年度财报男子睡觉时误食AirPods:拉出后仍可正常使用男子睡觉时误食AirPods:拉出后仍可正常使用下班10分钟,帅大叔陪你轻松瘦十斤滴滴加快推进国际化,有近1/10的员工负责拉美业务股民怒了!A股10大地雷引爆:300亿一夜蒸发《体育》网易公布二季度未审计财务业绩爆款活性炭暖脚器,时尚暖脚新方式真正深情的女人,一旦放下,余生都不会回头报告:中国境外房产投资创4年新低 美国市场现净流出一流销售人才都是提问高手银保监重磅发文!最严银行资产风险分类标准来袭老人初次乘飞机 嫌下客排队长打开应急舱门被拘留日本皇孙悠仁学校座位被放菜刀 警方锁定乔装男子《浪潮之巅》吴军:特斯拉自动驾驶堪比中甲水平一流销售人才都是提问高手高情商的人从不这样说话